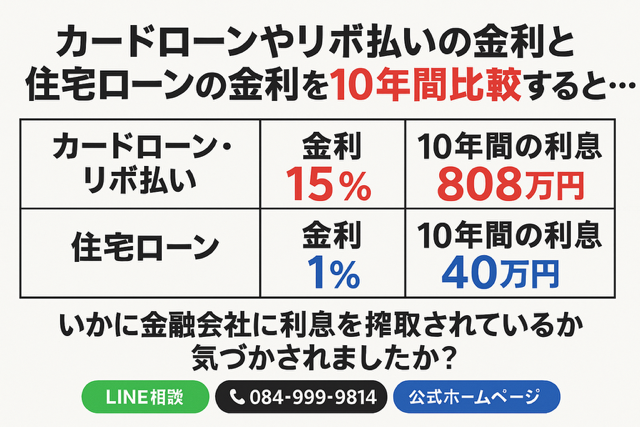

カードローンやリボ払いの金利と住宅ローンの金利を10年間比較

“搾取の現実”を数字で見て気づいてください

「毎月きちんと返しているから大丈夫」と思っている人ほど、 実は“利息の罠”に気づいていません。 同じ10年間返しても、金利差だけで数百万円の損失が出る── それがカードローンと住宅ローンの決定的な違いです。

10年間の利息差を“数字”で比較すると一目瞭然

仮に300万円を10年間借りた場合、 利率による支払総額は次のようになります。

- カードローン(年利14.0%):総支払額 約580万円(利息280万円)

- リボ払い(実質年率15.0%):総支払額 約600万円(利息300万円)

- 住宅ローン(年利1.0%):総支払額 約315万円(利息15万円)

同じ“300万円”を借りても、 リボやカードローンは10年で約300万円の利息を払い続けるのに対し、 住宅ローンならたった15万円です。 この差は「金利13%」が積もった結果です。

リボ払いやカードローンは「元金が減らない仕組み」

月1万円〜2万円の返済のうち、 実際に元金に充てられているのはわずか2〜3割。 残りは利息として金融会社の利益になります。 つまり、あなたは毎月返済しているつもりでも、 “金融会社を儲けさせるために働いている”のと同じなのです。

住宅ローンにまとめると“利息構造”が逆転する

借金300万円を住宅ローンに組み込めば、 金利は14% → 1%台に下がり、月々の返済も半分以下になります。 たとえば、毎月5万円→1万円台に減るケースも珍しくありません。 さらに住宅ローンの利息は“自宅を持つための資産形成”につながるため、 同じ返済でも未来の価値が違います。

あなたの返済のうち、利息に消えている割合をご存じですか?

福山市・尾道市・三原市・府中市・井原市・笠岡市対応。FPがあなたの借入内容を分析し、“住宅ローン型おまとめ”で支払総額を劇的に減らす方法を提案します。

実例:福山市の40代男性、年収420万円・借入3件の場合

消費者金融・リボ・自動車ローンで合計350万円の借入。 月返済7万円のうち、利息が約4万円。 当相談室で住宅ローンに一本化後、 月返済2.6万円、10年で利息削減額は約250万円に。 さらに信用情報も整い、“マイホーム購入可能”な状態に回復しました。

まとめ:あなたの人生は「金利」で変わる

金融会社は「金利」で利益を得ています。 つまり、あなたの支払いの大部分が彼らの利益です。 その仕組みに気づいた人だけが、“利息の搾取”から抜け出せます。 福山住宅ローン審査対策相談室が、 あなたの返済を“資産を作る返済”に変えるお手伝いをします。

この記事をフォローする